Abogados Especialistas en Cobro de Pagaré en Chile

El pagaré es una promesa escrita e incondicional de pagar una suma determinada de dinero, regulada por los artículos 102 a 107 de la Ley 18.092. Cuando se emite con firma autorizada ante notario o con cláusula "sin protesto", constituye por sí mismo título ejecutivo perfecto (art. 434 N° 4 CPC), lo que permite demandar al deudor sin gestión preparatoria y obtener el embargo de sus bienes en cuestión de semanas. Es el título de crédito más utilizado en Chile para documentar préstamos bancarios, créditos de consumo, financiamientos comerciales y operaciones entre particulares.

¿Le firmaron un pagaré y el suscriptor (el que firma el pagaré, equivale al deudor) no pagó al vencimiento? ¿Tiene un pagaré a cuotas con cláusula de aceleración y varias cuotas impagas? ¿Necesita confirmar si el pagaré tiene mérito ejecutivo o si requiere gestión preparatoria antes de demandar? El cobro de pagaré es un procedimiento técnico en el que el detalle —la cláusula de aceleración, la firma autorizada, el aval (garantía personal de pago), la prescripción— decide si usted recupera todo, parte o nada de lo prestado.

En Schneider Abogados, nuestro Departamento de Derecho Civil gestiona el cobro judicial y extrajudicial de pagarés en todo Chile. Representamos a acreedores —bancos, empresas, mutuarias, prestamistas particulares— que necesitan cobrar pagarés impagos, y también defendemos a deudores frente a cobros ejecutivos abusivos o prescritos. Atendemos desde nuestras oficinas del World Trade Center, Las Condes.

Solicite una evaluación de su caso, con total confidencialidad: llámenos al +56 2 2977 9070, hable con un agente por el chat en línea o complete el formulario de contacto.

¿Tiene un pagaré vencido y necesita iniciar el cobro ejecutivo? Validamos su título antes de demandar.

1. Qué es el pagaré y por qué es el título ejecutivo más utilizado en Chile

El pagaré es un título de crédito mediante el cual una persona, llamada suscriptor, se compromete a pagar una cantidad determinada o determinable de dinero a otra persona, llamada beneficiario, en un lugar y fecha determinados. A diferencia de la letra de cambio —que es una orden de pago entre tres partes (librador (el que emite el documento), librado (el que debe pagar) y beneficiario)—, el pagaré es una promesa bilateral directa: quien lo firma es la misma persona que se obliga a pagar.

El artículo 106 de la Ley 18.092 establece que el suscriptor queda obligado de la misma manera que el aceptante (el librado que firmó aceptando pagar) de una letra de cambio, y el artículo 107 dispone que se aplican al pagaré todas las normas de la letra que no sean contrarias a su naturaleza. Esto significa que casi todo el régimen de la letra —endoso, aval, plazo de prescripción— se traslada al pagaré con una sola gran diferencia: el pagaré no requiere aceptación, porque el suscriptor ya está obligado desde la firma.

Por qué es el instrumento más utilizado. El pagaré ofrece tres ventajas que el resto de los títulos de crédito no reúnen al mismo tiempo. Primero, es estructuralmente simple: una sola parte se obliga, sin necesidad de aceptación posterior. Segundo, puede dotarse de mérito ejecutivo perfecto en el mismo acto de emisión —basta con que la firma del suscriptor sea autorizada ante notario—. Tercero, admite cláusulas potentes como la aceleración (que permite cobrar todo el saldo al primer impago) y el reajuste en UF, que protegen al acreedor frente a la mora prolongada y la inflación.

Punto clave Schneider

No todo documento que diga "pagaré" lo es. El art. 102 de la Ley 18.092 enumera las menciones obligatorias y el art. 103 sanciona la omisión con la pérdida del valor de pagaré. Antes de demandar conviene auditar el documento línea por línea: una mención faltante o una firma mal autorizada puede transformar lo que parecía un título ejecutivo perfecto en una simple obligación civil que debe cobrarse en juicio ordinario.

2. Requisitos del pagaré conforme al art. 102 de la Ley 18.092

El artículo 102 de la Ley 18.092 enumera taxativamente las menciones que debe contener el pagaré. La omisión de cualquiera de ellas —salvo las suplibles por la propia ley— le hace perder su carácter de pagaré (art. 103) y, con ello, su mérito ejecutivo.

1. Indicación de ser pagaré. La palabra "pagaré" debe figurar expresamente en el cuerpo del documento, en el mismo idioma de redacción. No basta con un título genérico ("documento de deuda", "promesa de pago"): la mención literal es constitutiva.

2. Promesa no sujeta a condición de pagar una suma determinada o determinable de dinero. La promesa debe ser pura y simple. No puede subordinarse al éxito de un negocio, a la entrega de bienes, ni a ninguna otra contingencia. "Determinable" significa que el monto puede fijarse según un mecanismo previsto en el propio título —reajuste por UF, UTM, IPC, tipo de cambio o tasa Libor—.

3. Lugar y época del pago. Si no se indica lugar, el pagaré se entiende pagadero en el lugar de expedición. Si no indica fecha de vencimiento, se considera pagadero a la vista. El pagaré puede vencer a día fijo, a plazo contado desde la emisión, a la vista o por cuotas (art. 105).

4. Nombre y apellido del beneficiario, o la persona a cuya orden se ha de hacer el pago, o la indicación de ser pagadero al portador (el que tiene el documento y exige el pago). Los pagarés "al portador" son legítimos en Chile, pero su circulación se rige por la mera entrega y conlleva mayor riesgo probatorio para el acreedor.

5. Lugar y fecha de expedición. La fecha de emisión es relevante para computar la prescripción cuando el pagaré es a la vista o a un plazo contado desde la emisión.

6. Firma del suscriptor. La firma puede estamparse por otros procedimientos que la ley autorice (art. 104). En la práctica, salvo casos de pagarés bancarios masivos con firma electrónica avanzada, lo recomendable es la firma manuscrita autorizada ante notario.

Pagaré en blanco · admisión legal

La Ley 18.092 admite expresamente la emisión del pagaré con menciones pendientes de llenado, siempre que el documento sea completado antes de cobrarse y conforme a las instrucciones del suscriptor. Es la práctica bancaria habitual: el cliente firma el pagaré con monto y fecha en blanco al momento de contratar el crédito, y la institución los completa al desembolsar. El uso indebido del pagaré en blanco —llenarlo en contra de las instrucciones— es defendible por el deudor pero exige prueba.

3. Cómo el pagaré adquiere mérito ejecutivo: tres vías

El pagaré no nace siempre con mérito ejecutivo automático. El artículo 434 N° 4 del Código de Procedimiento Civil identifica las tres vías por las que el documento puede convertirse en título ejecutivo idóneo para iniciar el juicio ejecutivo de cobro.

Vía 1 · Firma autorizada ante notario. Si la firma del suscriptor fue autorizada por un notario público —o, en comunas que carecen de notario, por el Oficial del Registro Civil—, el pagaré constituye título ejecutivo perfecto sin necesidad de protesto ni gestión preparatoria. Es la forma más eficiente y la que utiliza casi sin excepción la banca chilena. La sola autorización notarial sustituye al protesto: el acreedor puede demandar ejecutivamente el día siguiente al vencimiento impago.

Vía 2 · Protesto personal sin tacha de falsedad. Si el pagaré no tiene firma autorizada, debe protestarse ante notario. Cuando el protesto se hace personalmente en presencia del suscriptor y este no tacha de falsa su firma en el acto, el pagaré adquiere mérito ejecutivo perfecto. Si en cambio el suscriptor no es habido o se niega a comparecer, el protesto por falta de pago debe complementarse con la vía 3.

Vía 3 · Gestión preparatoria de la vía ejecutiva. Si no hay firma autorizada ni protesto personal útil, antes de demandar es necesario realizar una gestión preparatoria: notificación judicial del protesto o citación a reconocer firma o confesar deuda (arts. 435 y 436 CPC). El suscriptor dispone de tres días para tachar de falsa la firma; si no lo hace, queda configurado el título ejecutivo. Esta vía añade entre uno y tres meses al cronograma de cobro, dependiendo del tribunal y de la facilidad de notificación.

| Vía | Requisito | ¿Gestión preparatoria? | Plazo estimado |

|---|---|---|---|

| Firma autorizada ante notario | Firma del suscriptor autorizada al momento de emitir | No | Demanda directa |

| Protesto personal | Protesto ante notario en presencia del suscriptor sin tacha de falsedad | No | 2 – 4 semanas |

| Notificación judicial del protesto | Pagaré protestado y notificado al suscriptor por receptor judicial | Sí | 1 – 3 meses |

| Reconocimiento de firma | Citación al suscriptor a reconocer firma o confesar deuda (art. 435 CPC) | Sí | 1 – 3 meses |

La combinación ideal. Un pagaré con firma autorizada ante notario y cláusula "sin protesto" es el título ejecutivo más sólido del derecho chileno: el acreedor puede demandar al día siguiente del vencimiento sin protesto, sin notificación previa y sin reconocimiento de firma. Para procedimiento ejecutivo general (arts. 434-529 CPC), defensas del deudor (excepciones del art. 464) y tabla comparativa con cheque, letra y factura, consulte la guía madre Cobro de títulos de crédito.

4. Cláusulas esenciales: aceleración, sin protesto, intereses y reajuste

4.1 Cláusula de aceleración: imperativa o facultativa

La cláusula de aceleración es la más importante en los pagarés a cuotas. Permite al acreedor hacer exigible la totalidad del saldo ante el incumplimiento de una sola cuota. Sin ella, el acreedor debe esperar el vencimiento individual de cada cuota o protestar cada una por separado (art. 105 inc. 3°).

Existen dos modalidades con efectos jurídicos muy diferentes, especialmente respecto del cómputo de la prescripción:

Aceleración imperativa. Utiliza expresiones como "se hará exigible" o "se considerará vencida la totalidad del saldo". El vencimiento anticipado opera de pleno derecho con el primer impago. La prescripción de un año comienza a correr automáticamente desde la mora de la primera cuota impaga, lo que en pagarés bancarios genera pérdidas masivas para acreedores que demoran en demandar.

Aceleración facultativa. Utiliza expresiones como "el acreedor podrá exigir" o "facultará al acreedor para considerar". La aceleración es una opción del acreedor; la prescripción comienza a correr solo desde que el acreedor manifiesta su voluntad de acelerar, generalmente al presentar la demanda. La Excma. Corte Suprema ha mantenido reiteradamente esta distinción.

4.2 Cláusula "sin protesto" o "devuelta sin gastos"

La cláusula "devuelta sin gastos" o "sin obligación de protesto" libera al portador de protestar el pagaré para conservar las acciones cambiarias y el mérito ejecutivo. Su efecto se proyecta tanto sobre la acción directa contra el suscriptor como sobre la acción contra avales y endosantes. Combinada con la firma autorizada ante notario, configura el título ejecutivo perfecto.

4.3 Cláusula de intereses convencionales

El pagaré puede contener intereses remuneratorios (durante el plazo del crédito) y moratorios (a partir del incumplimiento). El límite es el interés máximo convencional que publica mensualmente la Comisión para el Mercado Financiero (CMF). Si se pactan intereses superiores, el art. 8° de la Ley 18.010 los rebaja al interés corriente. La omisión de pacto de intereses no impide cobrar el interés legal moratorio desde la mora.

4.4 Cláusula de reajuste

El pagaré puede expresarse en Unidades de Fomento (UF), UTM, IPC, tipo de cambio o cualquier otro sistema de reajuste. El reajuste protege al acreedor de la pérdida de valor del dinero durante el plazo del crédito y durante el período de mora —especialmente relevante en juicios ejecutivos que pueden demorar uno o dos años entre demanda y remate—. Los pagarés bancarios hipotecarios y los créditos universitarios suelen expresarse en UF.

4.5 Pagaré abstracto y pagaré causado

Los pagarés pueden ser abstractos —cuando no mencionan la causa de la obligación, como ocurre en los pagarés bancarios estándar— o causados, cuando expresan el negocio subyacente (préstamo, compraventa, mutuo). El pagaré abstracto otorga al acreedor una posición procesal más sólida: el deudor no puede oponer excepciones derivadas de la relación causal a menos que pruebe mala fe del portador. El pagaré causado, en cambio, permite al deudor discutir la causa.

5. Pagaré con garantías reales accesorias: prenda, hipoteca y aval

5.1 Aval del pagaré (art. 47 Ley 18.092)

El aval es la garantía personal típica del pagaré. El avalista (el que garantiza el pago con su propio patrimonio) —tercero que firma el documento en cuanto tal— responde solidaria y cambiariamente al lado del suscriptor por la obligación que avala (art. 47 Ley 18.092). El acreedor puede demandar al suscriptor, al avalista o a ambos conjuntamente, sin necesidad de excutir primero los bienes del deudor principal. El aval puede ser limitado en cantidad, tiempo o respecto de obligaciones determinadas; si no se expresa limitación, garantiza el íntegro pago del pagaré.

Para que el aval opere, basta la firma del avalista en el anverso o reverso del pagaré, acompañada de las palabras "por aval" u otra equivalente. Si la firma figura sin más, la ley presume aval salvo que se acredite otra calidad.

5.2 Prenda con desplazamiento

Es la prenda civil clásica: el deudor entrega físicamente al acreedor una cosa mueble en garantía del pago del pagaré. Se rige por los arts. 2384 y siguientes del Código Civil y se utiliza poco en operaciones modernas por la incomodidad operativa de mantener la cosa en poder del acreedor.

5.3 Prenda sin desplazamiento (Ley 20.190)

Es la modalidad usada de forma masiva en el financiamiento moderno. La prenda sin desplazamiento, regulada por la Ley 20.190, permite gravar bienes muebles que quedan en poder del deudor —vehículos, maquinaria, inventarios, equipos, derechos de cobro—. Se inscribe en el Registro de Prendas sin Desplazamiento del Servicio de Registro Civil. En caso de impago del pagaré, el acreedor puede realizar la prenda en juicio prendario o, conforme al pacto, retirar y subastar el bien sin necesidad de juicio declarativo previo.

5.4 Hipoteca en garantía del pagaré

Es muy frecuente, especialmente en créditos hipotecarios bancarios y mutuos comerciales: se otorga una escritura pública de hipoteca que grava un inmueble del deudor o de un tercero para garantizar el pago del pagaré. El acreedor cuenta entonces con dos acciones acumulables: la acción ejecutiva del pagaré contra el patrimonio general del deudor y la acción real hipotecaria sobre el inmueble. Esta última permite rematar el bien gravado con prelación frente a otros acreedores.

En la práctica, una cláusula de garantía general hipotecaria permite que la misma hipoteca caucione no solo el pagaré inicial sino también renovaciones, refinanciamientos y obligaciones futuras del mismo deudor con el mismo acreedor, ahorrando los costos de constituir nuevas hipotecas.

¿Tiene un pagaré impago con prenda, hipoteca o aval? Llámenos al +56 2 2977 9070. Primer contacto confidencial.

5.5 Pagaré bancario y descuento bancario

El pagaré bancario es la modalidad estandarizada que utiliza la banca chilena para documentar créditos de consumo, créditos comerciales, líneas de crédito y operaciones de capital de trabajo. Se emite habitualmente como pagaré abstracto, con firma electrónica avanzada o firma autorizada, cláusula de aceleración facultativa y cláusula "sin protesto", y suele expresarse en pesos o en UF según el plazo y producto. El estándar bancario es el resultado de décadas de iteración: cada cláusula está calibrada para sortear las defensas habituales del deudor en juicio ejecutivo.

El descuento bancario es la operación por la cual el beneficiario de un pagaré —por ejemplo, una empresa que recibió pagarés de sus clientes— los endosa al banco a cambio del pago anticipado del valor presente del documento, descontando intereses y comisiones. El banco asume entonces la posición de portador y, en caso de impago, puede ejecutar el pagaré directamente contra el suscriptor, o acudir al endosante (el que transfiere el documento a otro) por la vía de la acción de regreso. Esta operación es habitual en pymes que financian capital de trabajo con su cartera de pagarés de clientes y permite anticipar liquidez sin endeudarse formalmente con el banco.

5.6 Endoso del pagaré: translaticio, en procuración y en garantía

El pagaré es un instrumento esencialmente transferible por endoso. La transferencia opera por la sola firma del endosante en el reverso del título, sin necesidad de escritura ni de notificación al deudor. Existen tres modalidades, con efectos jurídicos muy diferentes:

Endoso translaticio de dominio. Transfiere la propiedad del pagaré y todos los derechos del endosante al endosatario (el que recibe el documento por endoso). El endosatario queda investido de legitimación activa para cobrar al suscriptor y a los avalistas, y el endosante responde solidariamente frente a él como obligado de regreso. Es la modalidad ordinaria del endoso bancario y del endoso entre particulares.

Endoso en procuración. Identificado con cláusulas como "valor en cobro", "por procuración" o "en cobranza", confiere al endosatario un mandato para cobrar el pagaré en nombre del endosante, sin transferirle la propiedad. El endosatario puede demandar y ejecutar, pero el resultado del cobro pertenece al endosante. Es la modalidad usada por estudios de abogados que reciben carteras de pagarés para cobranza.

Endoso en garantía. Con cláusulas como "valor en garantía" o "valor en prenda", afecta el pagaré como caución de otra obligación del endosante con el endosatario. Si el endosante cumple su obligación con el endosatario, el pagaré le es restituido; si no, el endosatario puede ejecutarlo y aplicar el producto al pago. Los endosos parciales son nulos.

6. Procedimiento de cobro paso a paso

1. Auditoría del pagaré. Revisamos las menciones del art. 102, la presencia de cláusula de aceleración (y su modalidad imperativa o facultativa), la cláusula "sin protesto", la firma autorizada ante notario, el aval, el cómputo de la prescripción y la integridad del documento.

2. Cobranza extrajudicial. Antes de demandar enviamos un requerimiento formal de pago al suscriptor —y a los avalistas si los hay—. En aproximadamente uno de cada tres casos, esta gestión basta para lograr el pago íntegro o un convenio de regularización sin necesidad de juicio.

3. Preparación del título ejecutivo. Si el pagaré ya tiene firma autorizada y cláusula "sin protesto", se omite esta etapa. Si requiere protesto, lo gestionamos ante notario. Si carece de firma autorizada y no fue protestado personalmente, iniciamos la gestión preparatoria correspondiente (notificación judicial del protesto o reconocimiento de firma, arts. 435 y 436 CPC).

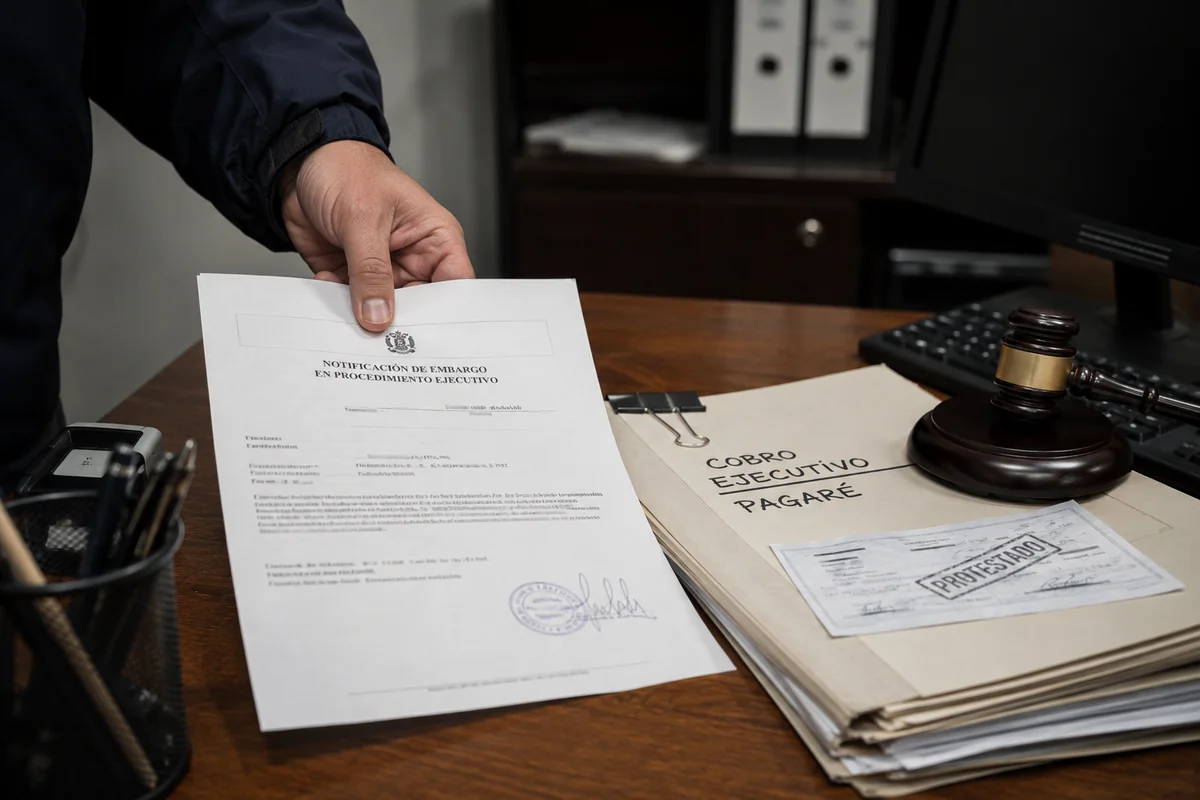

4. Presentación de la demanda ejecutiva. Demandamos ante el Juzgado de Letras en lo Civil competente, acompañando el pagaré y solicitando despacho de mandamiento de ejecución y embargo. Las medidas precautorias —retención de fondos, prohibición de celebrar actos y contratos, anotaciones marginales— pueden pedirse junto con la demanda.

5. Notificación, mandamiento y embargo. Notificado el deudor, se traba el embargo sobre bienes suficientes. El deudor dispone de cuatro u ocho días —según se le notifique en el lugar del juicio o fuera de él— para oponer excepciones del art. 464 del Código de Procedimiento Civil.

6. Sentencia, remate y pago. Tramitadas las excepciones (o vencido el plazo sin oponerlas), se dicta sentencia de remate. Los bienes embargados se subastan y el producto se aplica al pago del capital, intereses y costas. Para procedimiento detallado del juicio ejecutivo general, defensas del deudor (art. 464 CPC), tercerías y liquidación concursal, consulte la guía madre Cobro de títulos de crédito.

7. Plazos de prescripción del pagaré

Acción ejecutiva cambiaria contra el suscriptor. El artículo 98 de la Ley 18.092 establece que las acciones cambiarias del portador contra los obligados al pago del pagaré prescriben en un año contado desde el día del vencimiento. Es un plazo breve y poco intuitivo que pilla por sorpresa a muchos acreedores particulares: pasado el año, el título pierde su mérito ejecutivo y debe cobrarse por la vía ordinaria.

Acción ordinaria emanada de la relación causal. Aunque la acción cambiaria prescriba, la deuda subyacente —el mutuo, el saldo de precio, la operación documentada— mantiene vida por cinco años conforme al art. 2515 inc. 1° del Código Civil. El acreedor pierde el procedimiento ejecutivo, pero conserva la posibilidad de demandar en juicio ordinario probando la existencia de la obligación.

Pagaré a cuotas con aceleración imperativa. La prescripción de un año empieza a correr desde la mora de la primera cuota impaga, porque la totalidad del saldo se hizo exigible de pleno derecho en ese momento. Numerosos pagarés bancarios se pierden por esta vía: el banco demanda al año y cinco meses creyendo que tiene tiempo, y el deudor opone con éxito la excepción de prescripción.

Pagaré a cuotas con aceleración facultativa. La prescripción comienza a correr desde que el acreedor manifiesta su voluntad de acelerar —típicamente con la presentación de la demanda—. Hasta ese momento, la prescripción se computa cuota a cuota.

Interrupción y suspensión. La prescripción de la acción cambiaria se interrumpe por la notificación de la demanda judicial. Las gestiones extrajudiciales no la interrumpen, aunque conviene documentarlas porque pueden servir para acreditar reconocimiento de deuda (renuncia tácita de la prescripción ya cumplida).

Cronología del cobro · del impago al pago efectivo

| Etapa | Actividad | Plazo estimado |

|---|---|---|

| Auditoría del título | Revisión del pagaré, cláusulas, firma, cómputo de prescripción | 1 – 3 días |

| Cobranza extrajudicial | Requerimiento formal de pago, negociación con el deudor | 15 – 45 días |

| Protesto o gestión preparatoria | Solo si el pagaré no tiene firma autorizada y cláusula sin protesto | 1 – 3 meses |

| Demanda y notificación | Presentación al juzgado, despacho del mandamiento, notificación al deudor | 1 – 2 meses |

| Embargo y oposición de excepciones | Traba de embargo y tramitación de excepciones del art. 464 CPC | 2 – 6 meses |

| Sentencia de remate | Sentencia favorable y tramitación de recursos del deudor | 1 – 3 meses |

| Subasta y pago | Remate de los bienes embargados y aplicación del producto al pago | 2 – 6 meses |

Los plazos son estimaciones. La duración efectiva depende del tribunal, de la facilidad de notificación, de la oposición del deudor y de la existencia de bienes embargables.

Casos prácticos del Departamento Civil

Caso 1 · Pagaré entre socios con cláusula imperativa mal redactada

Dos socios documentaron un préstamo de cien millones de pesos en un pagaré a treinta y seis cuotas, con firma autorizada ante notario y cláusula "se hará exigible la totalidad" ante el impago de una cuota. El deudor pagó las primeras seis cuotas y luego dejó de pagar. El acreedor —desconociendo el carácter imperativo de la cláusula— intentó cobrar las cuotas vencidas una a una y solo demandó por la totalidad catorce meses después de la primera cuota impaga. El deudor opuso prescripción de la acción cambiaria del art. 98 Ley 18.092 y el juzgado la acogió. Lección: la cláusula imperativa obliga a demandar dentro de un año desde el primer impago, no desde la última cuota.

Caso 2 · Recuperación con aval solidario tras insolvencia del suscriptor

Una mutuaria entregó un crédito de cincuenta millones de pesos a un suscriptor con aval del cónyuge en gananciales. Tras seis meses, el suscriptor entró en proceso de liquidación concursal (Ley 20.720). El equipo demandó ejecutivamente al avalista —solidario por el art. 47 Ley 18.092— y, simultáneamente, verificó el crédito en el procedimiento concursal del suscriptor. Se obtuvo embargo sobre un inmueble del avalista y, antes del remate, este pagó el íntegro de la deuda más intereses y costas para evitar la subasta de su vivienda.

Caso 3 · Defensa exitosa por relleno indebido de pagaré en blanco

Una financiera demandó a un consumidor por un pagaré aparentemente firmado por treinta millones de pesos, supuesta refinanciación de un crédito anterior. El estudio acreditó —con la carta de instrucciones firmada por el cliente y la cartola del crédito anterior— que el monto efectivamente adeudado era de doce millones y que la diferencia era resultado de un relleno abusivo en contra de las instrucciones del suscriptor. El juzgado acogió la excepción de adulteración del título y la financiera quedó privada del mérito ejecutivo.

Caso 4 · Cobro de pagaré con prenda sin desplazamiento sobre maquinaria industrial

Un proveedor financió la venta de maquinaria por ochenta millones de pesos a una empresa metalúrgica mediante pagaré con prenda sin desplazamiento sobre las máquinas vendidas. Ante el impago, el estudio acumuló la acción ejecutiva del pagaré con la realización prendaria conforme a la Ley 20.190. La diligencia de retiro de la maquinaria, debidamente notificada, llevó a la deudora a regularizar el pago en quince días para evitar la paralización de su línea productiva.

8. Errores frecuentes que matan la cobranza del pagaré

Error 1: pagaré con firma no autorizada ante notario

Un pagaré entre particulares firmado solo en presencia de testigos —sin pasar por notario— exige gestión preparatoria antes de demandar. Es un error que añade entre uno y tres meses al cronograma de cobro y deja al acreedor expuesto a que el suscriptor tache de falsa la firma. La autorización notarial cuesta poco y resuelve el problema en su origen.

Error 2: dejar pasar más de un año desde el vencimiento

El plazo de un año del art. 98 de la Ley 18.092 sorprende a acreedores particulares acostumbrados al plazo de cinco años de la deuda ordinaria. Pasado el año, el pagaré pierde mérito ejecutivo y se debe litigar por juicio ordinario, lo que multiplica los plazos y los costos. Si tiene un pagaré próximo a cumplir el año, demande antes.

Error 3: omitir o redactar mal la cláusula de aceleración

En pagarés a cuotas sin cláusula de aceleración, el acreedor debe demandar cuota por cuota. Y si la cláusula está mal redactada como imperativa cuando se pretendía facultativa, el plazo de prescripción comienza a correr desde el primer impago, no desde la decisión del acreedor de exigir el saldo total.

Error 4: no demandar también al avalista

Cuando el suscriptor es insolvente, el avalista suele ser el único patrimonio recuperable. Demandar exclusivamente al suscriptor —y ganarle— sirve de poco si no tiene bienes. La demanda debe dirigirse contra todos los obligados solidarios (suscriptor y avalistas) desde el inicio, para no perder el plazo de prescripción frente a ellos.

Error 5: completar mal el pagaré en blanco

El pagaré en blanco es válido, pero debe completarse conforme a las instrucciones que el suscriptor dio al firmar. Un acreedor que llena monto, fecha o vencimiento de manera abusiva expone toda la operación a la excepción de relleno indebido. Es indispensable conservar prueba documental del mandato de llenado.

Error 6: no objetar el certificado de protesto cuando es defectuoso

Cuando el deudor opone excepción de falta de mérito ejecutivo del pagaré por defectos en el protesto o en la firma autorizada, el acreedor debe replicar técnicamente. Los certificados de protesto con errores de fecha, identidad o firma del notario son una causal real de pérdida del procedimiento ejecutivo, evitable con revisión previa.

9. Por qué elegir a Schneider Abogados para el cobro de su pagaré

Auditoría técnica antes de demandar. Revisamos el pagaré línea por línea —menciones del art. 102, cláusulas accesorias, firma autorizada, aval, certificado de protesto, cómputo de la prescripción— antes de iniciar el juicio. Una auditoría previa de una hora puede evitar perder la cobranza por un defecto formal que el deudor opondrá meses después.

Gestión integral del título. Coordinamos la autorización notarial, el protesto, la gestión preparatoria de la vía ejecutiva, las medidas precautorias y la demanda en un solo flujo, sin trasladar al cliente la coordinación entre notaría, tribunal y receptores.

Estrategia para pagarés con garantías. En pagarés con prenda sin desplazamiento o hipoteca, decidimos si la vía más eficiente es la ejecución del pagaré, la realización de la prenda o el juicio hipotecario —o las tres acumuladas— y la ejecutamos.

Defensa de deudores frente a cobros abusivos. También defendemos a deudores demandados por pagarés mal redactados, prescritos, completados abusivamente o con cláusulas de aceleración mal aplicadas. La excepción de prescripción y la excepción de falta de mérito ejecutivo son las dos defensas más efectivas y exigen pericia técnica.

Cartera de cobranza recurrente. Atendemos clientes con flujo continuo de pagarés impagos —mutuarias, empresas con crédito a clientes, prestamistas particulares— bajo modelos de honorarios escalonados que alinean nuestros incentivos con los del acreedor.

Compromiso Schneider · cobranza con criterio

No todo pagaré impago debe terminar en demanda. Cuando el deudor está atravesando una dificultad transitoria y tiene capacidad de pago futura, un convenio bien estructurado recupera más dinero —y más rápido— que un juicio ejecutivo de doce meses con remate. Evaluamos cada caso desde el costo-beneficio del cliente, no desde el cobro por sí mismo.

10. Qué esperar de su primera consulta

En Schneider Abogados, la primera reunión está orientada a que usted pueda tomar decisiones informadas sobre su pagaré.

Revisión del documento. Traiga el pagaré original (o una copia legible) y la documentación de respaldo —contrato de mutuo, comprobantes de pago parciales, comunicaciones con el deudor—. Validamos las menciones del art. 102, la firma autorizada, las cláusulas accesorias y el estado de la prescripción.

Diagnóstico de mérito ejecutivo. Le indicamos si el pagaré es título ejecutivo perfecto, si requiere protesto o gestión preparatoria, y cuánto tiempo y costo añade cada vía.

Hoja de ruta y presupuesto. Le explicamos los pasos a seguir, los plazos estimados y los honorarios profesionales por la cobranza extrajudicial, la preparación del título y el juicio ejecutivo. Para carteras recurrentes ofrecemos modelos de honorarios escalonados.

Duración y modalidad. Aproximadamente 45-60 minutos. Puede realizarse presencialmente en el Edificio World Trade Center Santiago (Nueva Tajamar N° 481, Of. 2102, Torre Norte, Las Condes) o por videollamada para clientes de otras regiones o del extranjero.

Primer contacto confidencial. Llame al +56 2 2977 9070 o complete el formulario de contacto.

Defensas específicas del deudor frente al pagaré

Falta de menciones esenciales (art. 102 Ley 18.092). Si el documento omite cualquiera de las menciones que el art. 102 declara obligatorias —y que no son suplibles por la propia ley—, el art. 103 dispone que pierde su carácter de pagaré. El deudor puede oponer excepción de falta de fuerza ejecutiva del título (art. 464 N° 7 CPC) acreditando la omisión. Es una defensa frecuente y exitosa cuando los pagarés han sido confeccionados por particulares sin asesoría profesional.

Relleno indebido del pagaré en blanco. El pagaré firmado con menciones pendientes es válido, pero su llenado debe ajustarse a las instrucciones que el suscriptor entregó al firmar. Si el portador lo completó por monto, fecha o vencimiento distintos a los pactados, el deudor puede oponer excepción de falsedad del título o de adulteración (art. 464 N° 6 CPC), siempre que disponga de prueba de las instrucciones originales —carta-mandato, correo electrónico, contrato anexo—.

Prescripción del art. 98 Ley 18.092. La prescripción de un año desde el vencimiento es la defensa más efectiva contra cobros tardíos. Se opone como excepción del art. 464 N° 17 CPC y, una vez acogida, extingue la acción cambiaria. Para pagarés a cuotas con aceleración imperativa, el cómputo arranca desde la mora de la primera cuota impaga, no desde la última.

Aplicación errónea de la cláusula de aceleración. Cuando el acreedor demanda la totalidad del saldo invocando una cláusula que no faculta para acelerar, o aplica una cláusula facultativa como si fuera imperativa para sortear la prescripción de cuotas anteriores, el deudor puede oponer excepción de incompetencia del título y obtener la rebaja del monto exigido a las cuotas efectivamente vencidas.

Tacha de falsedad de la firma. Si en el acto del protesto personal o dentro de tercero día de la notificación judicial del protesto el suscriptor tacha de falsa su firma, el pagaré pierde su mérito ejecutivo automático y el portador debe acreditar la autenticidad de la firma por peritaje caligráfico u otros medios. Es una excepción de uso restringido —si la tacha resulta infundada hay sanciones penales por falso testimonio— pero útil en casos de pagarés con firma efectivamente fraudulenta.

Para el catálogo completo de las dieciocho excepciones del art. 464 CPC, oposición, prueba, tramitación, recursos y particularidades del juicio ejecutivo, consulte la guía madre Defensas del deudor en el juicio ejecutivo.

Costos asociados al cobro de pagaré

Honorarios profesionales. Schneider Abogados ofrece dos modalidades. Para cobranzas puntuales, honorarios escalonados que combinan un componente fijo y uno proporcional al monto efectivamente recuperado (cuota litis). Para clientes con flujo recurrente de pagarés —mutuarias, empresas con crédito a clientes, prestamistas particulares—, modelos por cartera con tarifas planas por título y porcentaje sobre recuperaciones efectivas.

Derechos del receptor judicial. Los receptores judiciales perciben aranceles regulados por la ley para la notificación de la demanda y para la práctica del embargo. Estos derechos los anticipa habitualmente el acreedor y se incluyen en las costas que se imponen al deudor en la sentencia.

Gastos de notificación al deudor. Cuando el deudor no es habido en su domicilio o reside en una comuna distinta a la del tribunal, las notificaciones se encarecen por gastos de traslado, publicación en la prensa o exhortos judiciales a otros tribunales.

Peritajes y otros gastos. Si el deudor tacha de falsa la firma, será necesario un peritaje caligráfico cuyo costo corresponde inicialmente al acreedor y se incluye en costas. En remates de bienes inmuebles, los gastos de publicación de los avisos y los derechos del Conservador de Bienes Raíces también recaen inicialmente sobre el acreedor.

Recuperación de costas. En el juicio ejecutivo, el deudor condenado debe pagar las costas personales (honorarios de abogado del acreedor regulados por el tribunal) y procesales (gastos de la causa). En la práctica, las costas regulan entre el cinco y el diez por ciento del capital cuando el deudor opone excepciones.

Pagaré con elementos internacionales

Pagaré suscrito en Chile y pagadero en el extranjero. Conforme a las normas de derecho internacional privado, las formalidades del pagaré se rigen por la ley del lugar de emisión (lex loci actus), salvo norma especial en contrario. Si el pagaré fue válidamente emitido en Chile conforme a la Ley 18.092, su forma será reconocida internacionalmente. La acción de cobro se intentará habitualmente en el tribunal del domicilio del suscriptor.

Pagaré suscrito en el extranjero y pagadero en Chile. Aunque la forma se rija por la ley del lugar de emisión, los efectos sustantivos —obligación del suscriptor, alcance del aval, plazo de prescripción— pueden regirse por la ley chilena en tanto se demande ante tribunales chilenos. La traducción oficial y la legalización consular o apostilla del documento son requisitos prácticos para presentarlo en juicio en Chile.

Pagaré entre partes domiciliadas en países diferentes. Es altamente recomendable incluir cláusulas de elección de ley aplicable y de prórroga de competencia a tribunales determinados —chilenos o extranjeros—. Sin estas estipulaciones, el cobro internacional puede dilatarse meses solo en resolver cuestiones de jurisdicción y reconocimiento mutuo de sentencias.

Reconocimiento de sentencias extranjeras. Una sentencia de remate dictada en un país extranjero sobre un pagaré pagadero en Chile requiere, para ejecutarse contra bienes situados en Chile, el procedimiento de exequátur ante la Corte Suprema. El proceso puede demorar entre seis y dieciocho meses, lo que en muchos casos hace preferible demandar directamente ante tribunales chilenos cuando el deudor o sus bienes están en Chile.

Qué cambia cuando lleva el cobro de pagarés con asesoría profesional

Llevar adelante una cobranza ejecutiva exige decisiones técnicas a lo largo de meses: validación del título, oportunidad del protesto, redacción de la demanda, defensa frente a las excepciones del art. 464 CPC y, finalmente, seguimiento del embargo y remate. Cada decisión correcta acorta el camino al pago efectivo. Esto es lo que aporta nuestro Departamento Civil al proceso:

| Dimensión | Lo que aportamos |

|---|---|

| Validación técnica del título | Revisión de requisitos del art. 102 Ley 18.092 (pagaré), DFL 707 (cheque), art. 1 Ley 18.092 (letra) y Ley 19.983 (factura) antes de demandar para evitar excepciones de forma. |

| Estrategia de presión sobre el deudor | Combinación de medidas precautorias, embargo oportuno y, cuando procede, querella penal por giro doloso, prendaria o estafa. |

| Control de plazos de prescripción | Monitoreo activo de los plazos de la acción ejecutiva (1 año) y de la causal residual (5 años, art. 2515 inc. 1° CC) para evitar perder el derecho a cobrar. |

| Defensa frente a excepciones del deudor | Contestación a las dieciocho excepciones del art. 464 CPC con apoyo en jurisprudencia consolidada de Corte Suprema y Cortes de Apelaciones. |

| Seguimiento del embargo hasta el pago | Coordinación con receptores judiciales, tasaciones, publicaciones de remate y administración de la causa hasta el pago efectivo en sus cuentas. |

¿Quiere validar si su pagaré cumple los requisitos del art. 102 Ley 18.092 antes de demandar?

Cómo trabajamos en Schneider · transparencia desde la primera reunión

1 · Honorarios pactados por adelantado

Modalidades de honorarios fijos por etapas o con éxito asociado al cobro efectivo. Usted conoce el costo antes de firmar el mandato judicial.

2 · Reportes periódicos del estado

Le informamos del avance de su causa: notificaciones realizadas, próximas actuaciones, plazos críticos. Nunca queda sin saber dónde está el proceso.

3 · Estrategia diseñada caso a caso

No aplicamos una receta única. Adaptamos la vía y el ritmo a la calidad del título, al patrimonio del deudor y a la urgencia comercial del cliente.

11. Preguntas frecuentes sobre cobro de pagaré

¿Mi pagaré tiene mérito ejecutivo si la firma no está autorizada ante notario?

No de forma directa. Sin firma autorizada, antes de demandar es necesario realizar una gestión preparatoria de la vía ejecutiva: notificación judicial del protesto o citación al suscriptor a reconocer firma o confesar deuda (arts. 435 y 436 CPC). Una vez configurado el título por esta vía, el pagaré sirve para juicio ejecutivo en términos equivalentes.

¿Qué pasa si la cláusula de aceleración dice "se hará exigible" en lugar de "el acreedor podrá exigir"?

Es la diferencia entre aceleración imperativa y facultativa. Si dice "se hará exigible" (imperativa), la totalidad del saldo se hace exigible automáticamente con la primera cuota impaga y la prescripción de un año empieza a correr desde ese momento. Si dice "el acreedor podrá" (facultativa), la prescripción corre solo desde que el acreedor manifiesta su voluntad de acelerar, generalmente al demandar.

¿En cuánto tiempo prescribe el pagaré?

La acción cambiaria contra el suscriptor prescribe en un año desde el vencimiento (art. 98 Ley 18.092). La acción ordinaria derivada de la relación causal subsiste por cinco años (art. 2515 inc. 1° CC), pero pierde el procedimiento ejecutivo. Si tiene un pagaré próximo al año de mora, no espere.

¿Puedo cobrar el pagaré al avalista directamente sin demandar al suscriptor?

Sí. El avalista responde solidaria y cambiariamente (art. 47 Ley 18.092). El acreedor puede demandar al suscriptor, al avalista o a ambos, sin necesidad de excutir primero los bienes del deudor principal. Cuando el suscriptor es insolvente, el avalista suele ser el único patrimonio recuperable, por lo que debe demandarse junto con el suscriptor desde el inicio.

¿Es válido un pagaré firmado en blanco?

Sí. La Ley 18.092 admite la emisión del pagaré con elementos pendientes, siempre que sea completado antes del cobro y conforme a las instrucciones que el suscriptor entregó al firmar. Es la práctica habitual de los créditos bancarios. El llenado abusivo —en contra de las instrucciones— es defendible por el deudor, pero exige prueba.

¿Qué interés máximo puede pactar un pagaré?

El interés máximo convencional que publica mensualmente la Comisión para el Mercado Financiero (CMF). Si se pactan intereses superiores, el art. 8° de la Ley 18.010 los rebaja al interés corriente que rija al momento de la convención o de la mora. Para operaciones de crédito de dinero entre particulares, el interés máximo convencional se aplica también a los intereses moratorios.

¿Puedo cobrar un pagaré con prenda sin desplazamiento si el deudor no paga?

Sí. La prenda sin desplazamiento (Ley 20.190) permite, ante el impago, realizar el bien gravado a través del procedimiento prendario regulado por la misma ley. El acreedor puede acumular esta acción con la ejecución del pagaré contra el patrimonio general del deudor, lo que aumenta significativamente las posibilidades de recuperación.

¿Qué hago si me notifican un cobro ejecutivo de un pagaré que considero prescrito?

Debe oponer la excepción de prescripción dentro del plazo legal —cuatro u ocho días desde la notificación, según el lugar—. La excepción del art. 464 N° 17 del CPC permite alegar la prescripción de la acción ejecutiva del pagaré. Si la oposición se rechaza por extemporánea, la sentencia de remate queda firme. El plazo es fatal: actúe el mismo día de la notificación.

¿La cláusula "sin protesto" me ahorra todo el trámite del notario?

Le ahorra el protesto, pero no la autorización de la firma. La forma más eficiente de constituir un título ejecutivo perfecto es combinar firma autorizada ante notario (al momento de emitir el pagaré) y cláusula "sin protesto". Con ambas, el acreedor puede demandar directamente sin protesto y sin gestión preparatoria.

¿Qué pasa si el pagaré está expresado en UF y el deudor pretende pagar en pesos?

El pago debe efectuarse según el valor de la UF al día del pago efectivo, no al día del vencimiento. Si el deudor consigna pesos por el equivalente al día del vencimiento, el pago es parcial: el acreedor puede rechazarlo y continuar el juicio por la diferencia. La cláusula de reajuste protege precisamente contra este escenario.

¿Puedo endosar un pagaré y que otra persona lo cobre?

Sí. El pagaré es transferible por endoso translaticio, en procuración (para que el endosatario lo cobre en nombre del endosante) o en garantía. El endoso debe constar en el reverso del pagaré con la firma del endosante. El endosatario adquiere todos los derechos del endosante y, en el endoso translaticio, queda investido de la legitimación activa para demandar al suscriptor.

¿Atienden cobros de pagarés desde regiones o el extranjero?

Sí. La evaluación inicial, la auditoría del título y la coordinación estratégica se realizan por videollamada. La representación judicial se ejecuta en el tribunal competente —el del domicilio del deudor o el pactado en el pagaré— mediante poder otorgado por mandato. Atendemos desde Arica a Punta Arenas y desde el extranjero.

¿Qué diferencia hay entre el pagaré abstracto y el pagaré causado?

El pagaré abstracto no menciona la causa de la obligación —es el estándar bancario—; el pagaré causado expresa el negocio subyacente (mutuo, compraventa, prestación de servicios). En sede ejecutiva, el pagaré abstracto otorga al portador una posición probatoria más fuerte: el deudor no puede oponer excepciones derivadas de la relación causal salvo prueba de mala fe del portador. El pagaré causado, en cambio, permite al deudor discutir si la operación que dio origen al pagaré realmente existió o se ejecutó conforme a lo pactado.

¿Puedo demandar a varios suscriptores y avalistas en un mismo juicio ejecutivo?

Sí. Cuando el pagaré tiene varios suscriptores y/o avalistas, todos son obligados solidarios frente al portador. La demanda puede dirigirse contra todos ellos en un mismo juicio. Es la estrategia recomendada cuando se desconoce qué obligados tienen patrimonio embargable: notificada la demanda y trabado el embargo, se identifica con claridad cuál es el camino de cobro más expedito.

¿Qué tribunal es competente para conocer del cobro ejecutivo del pagaré?

Por regla general, el Juzgado de Letras en lo Civil del domicilio del deudor demandado. Si el pagaré contiene una cláusula de prórroga de competencia —como ocurre habitualmente en pagarés bancarios y comerciales, que fijan competencia en los juzgados civiles de Santiago—, esa cláusula prevalece. La elección del tribunal puede acelerar o ralentizar significativamente el juicio según la carga de trabajo del juzgado.

¿Qué pasa si el suscriptor del pagaré entra en liquidación concursal?

Cuando el suscriptor es declarado en liquidación concursal (Ley 20.720), las acciones ejecutivas individuales se paralizan y el acreedor debe verificar su crédito en el procedimiento concursal. La existencia de avalistas o garantías reales constituidas por terceros mantiene abierta la vía ejecutiva contra ellos. Para detalle sobre cobranza contra deudor en liquidación o reorganización, consulte la sección correspondiente en la guía madre.

¿Sirve el pagaré electrónico con firma electrónica avanzada?

Sí. La Ley 19.799 sobre documentos electrónicos reconoce a la firma electrónica avanzada los mismos efectos que la firma manuscrita autorizada ante notario. La banca chilena utiliza pagarés electrónicos con firma electrónica avanzada de forma masiva, y los tribunales civiles los aceptan como títulos ejecutivos perfectos. En operaciones entre particulares, la firma electrónica avanzada exige certificación por entidad acreditada y es menos común que la firma manuscrita ante notario.

¿Su duda no aparece en las preguntas frecuentes?

Escríbanos por el formulario o llámenos y le respondemos con el detalle específico de su pagaré, con total confidencialidad.

Pagaré frente al resto de los títulos de crédito · diferencias clave

El pagaré es una promesa bilateral directa: el suscriptor se obliga consigo mismo a pagar al beneficiario. Por su simplicidad estructural y por la posibilidad de dotarlo de mérito ejecutivo perfecto desde la emisión (firma autorizada ante notario + cláusula sin protesto), es el instrumento de elección cuando se trata de documentar un préstamo o financiamiento entre dos partes que no requiere circulación amplia.

El cheque, regulado por el DFL 707, presenta una funcionalidad y una arquitectura jurídica completamente distinta: es un instrumento de pago a la vista que requiere protesto bancario por falta de fondos y gestión preparatoria del art. 22 del DFL 707 para configurar el mérito ejecutivo. Su gran ventaja —que el pagaré no tiene— es la posibilidad de querella por giro doloso de cheques cuando concurren las hipótesis del art. 22, lo que añade una vía penal de presión sobre el deudor.

La letra de cambio, también regulada por la Ley 18.092 pero en sus arts. 1 a 101, es estructuralmente más compleja: opera entre tres partes (librador, librado y beneficiario) y exige aceptación del librado para que este quede obligado. Frente al pagaré, ofrece la ventaja de mantener responsabilidades de regreso del librador y endosantes que se mantienen aun cuando el librado-aceptante resulte insolvente.

La factura electrónica, regulada por la Ley 19.983, adquiere mérito ejecutivo en condiciones muy específicas: emisión por contribuyente, recepción de bienes o servicios, certificación de cesión del crédito por el SII y vencimiento del plazo de reclamo de ocho días sin que el deudor haya impugnado la factura. Su universo de uso es exclusivamente B2B y su arquitectura está pensada para la cesión a empresas de factoring.

Para una comparación completa de los cuatro instrumentos —menciones obligatorias, vías de mérito ejecutivo, plazos de prescripción, posibilidad de aval, endoso, tasa de éxito promedio en juicio ejecutivo—, consulte la tabla comparativa de la guía madre, donde se desarrollan también las defensas del deudor del art. 464 CPC y el cobro contra deudor en liquidación o reorganización concursal (Ley 20.720).

Glosario del cobro de pagaré

- Suscriptor

- Persona que firma el pagaré y se obliga a pagar la suma documentada al beneficiario.

- Beneficiario

- Persona a cuya orden el suscriptor se obliga a pagar el pagaré. Es el acreedor original del título.

- Avalista

- Tercero que garantiza solidaria y cambiariamente el pago del pagaré frente al portador, conforme al art. 47 de la Ley 18.092.

- Endoso

- Acto jurídico por el cual el portador del pagaré lo transfiere a otra persona. Puede ser translaticio, en procuración o en garantía.

- Cláusula de aceleración

- Estipulación que permite al acreedor hacer exigible la totalidad del saldo del pagaré ante el incumplimiento de una sola cuota. Puede ser imperativa o facultativa.

- Cláusula sin protesto

- Estipulación que libera al portador de protestar el pagaré para conservar el mérito ejecutivo y las acciones cambiarias contra avales y endosantes.

- Mérito ejecutivo

- Aptitud de un documento para iniciar directamente un juicio ejecutivo, en el que el tribunal despacha mandamiento de ejecución y embargo sin necesidad de un juicio declarativo previo.

- Protesto

- Acto solemne realizado ante notario que deja constancia de que el pagaré no fue pagado a su vencimiento. Cuando es personal y sin tacha de falsedad, configura mérito ejecutivo perfecto.

- Gestión preparatoria

- Procedimiento judicial previo al juicio ejecutivo cuya finalidad es completar el título cuando carece de mérito ejecutivo automático (notificación judicial del protesto o reconocimiento de firma, arts. 435-436 CPC).

- Pagaré abstracto

- Pagaré que no expresa la causa de la obligación. Su régimen probatorio favorece al portador: el deudor no puede oponer excepciones causales salvo prueba de mala fe.

- Pagaré causado

- Pagaré que expresa el negocio que motiva la obligación (mutuo, compraventa, prestación de servicios). Permite al deudor oponer excepciones derivadas de la relación causal.

- Prescripción del art. 98 Ley 18.092

- Plazo de un año desde el vencimiento del pagaré para ejercer la acción cambiaria contra el suscriptor. Su transcurso priva al portador del procedimiento ejecutivo, aunque la deuda subyacente puede subsistir hasta cinco años (art. 2515 inc. 1° CC).

- Interés máximo convencional

- Tope legal de los intereses que pueden pactarse en una operación de crédito de dinero, publicado mensualmente por la CMF. El exceso se rebaja al interés corriente (art. 8° Ley 18.010).

Equipo legal revisor

Redactado por Patricio González López · Abogado · Especialista en Derecho Civil y Cobro Ejecutivo de Títulos de Crédito. Especialista en cobro judicial y extrajudicial de títulos de crédito (pagarés, cheques, letras y facturas) y juicio ejecutivo conforme a los arts. 434-529 del Código de Procedimiento Civil. Colegiado en el

Redactado por Patricio González López · Abogado · Especialista en Derecho Civil y Cobro Ejecutivo de Títulos de Crédito. Especialista en cobro judicial y extrajudicial de títulos de crédito (pagarés, cheques, letras y facturas) y juicio ejecutivo conforme a los arts. 434-529 del Código de Procedimiento Civil. Colegiado en el Lo que dicen nuestros clientes

Calificación verificada del perfil Google Business de Schneider Abogados: 4,8 / 5 sobre 148+ valoraciones.

«Cobraron un pagaré con cláusula de aceleración que dábamos por perdido. Auditaron el documento, identificaron que la cláusula era facultativa y demandaron a tiempo. Recuperamos el saldo íntegro con intereses.»

«Un cliente me dejó un pagaré por más de cien millones de pesos. Schneider preparó la vía ejecutiva, embargó bienes y logró un acuerdo de pago en cuotas con garantía hipotecaria adicional. Profesionalismo y rapidez ejemplares.»

«Me defendieron exitosamente de un cobro ejecutivo por un pagaré prescrito. Opusieron la excepción de prescripción a tiempo y el juzgado la acogió. Sin sus servicios habría perdido la casa.»

«Nuestra empresa contrató a Schneider para una cartera recurrente de pagarés impagos. Excelente comunicación, honorarios escalonados claros y recuperación efectiva. Los recomiendo para cobranza estructurada.»

Reseñas extraídas del perfil Google Business de Schneider Abogados. Ver todas las reseñas en Google → Los resultados corresponden a casos reales; cada caso es distinto y los resultados dependen de sus circunstancias específicas.

¿Necesita combinar embargo y medidas precautorias contra el suscriptor o aval?

Explore el cluster Cobro de Títulos de Crédito

Guía madre. Esta página integra el cluster de Cobro de títulos de crédito en Chile, donde se desarrolla el juicio ejecutivo general (arts. 434-529 CPC), las excepciones del art. 464, la liquidación concursal (Ley 20.720) y la tabla comparativa de los cuatro instrumentos cambiarios.

Instrumentos hermanos. Si el documento impago es un cheque protestado, revise Cobro de cheques. Para letras de cambio aceptadas y la acción de regreso contra librador y endosantes, consulte Cobro de letras de cambio. Para facturas electrónicas con mérito ejecutivo conforme a la Ley 19.983, consulte Cobro de facturas.

Área general. Esta práctica forma parte de nuestro Departamento de Derecho Civil, que cubre además contratos, responsabilidad civil, indemnización de perjuicios y derechos reales.

Cluster Cobro de Títulos de Crédito · navegación interna

Esta página forma parte de la guía especializada de cobranza ejecutiva de Schneider Abogados. Si su caso involucra más de un instrumento o quiere comparar caminos, consulte:

- Hub · Cobro de Títulos de Crédito · comparativa de los cuatro instrumentos, juicio ejecutivo común (arts. 434-529 CPC), defensas del art. 464 CPC y prescripción comparada.

- Cobro de Pagaré · firma autorizada notarial, cláusula de aceleración y aval del art. 47 Ley 18.092.

- Cobro de Cheque Protestado · gestión preparatoria, querella por giro doloso (art. 22 DFL 707) y consignación dentro de tercero día.

- Cobro de Letra de Cambio · aceptación, acción cambiaria directa y de regreso, aval y dos protestos.

- Cobro de Factura Electrónica · Ley 19.983, AEC, plazo de reclamo y factoring B2B.

Materias civiles vinculadas: Prescripción de Deudas · plazos de prescripción ejecutiva y ordinaria. Contratos y Litigios Contractuales · obligaciones subyacentes y resolución contractual.

Marco legal aplicable

Esta sección está orientada a profesionales del derecho, periodistas o lectores que deseen profundizar en la base normativa. Quien busca solo orientación práctica puede prescindir de esta lectura.

Un pagaré sin acción ejecutiva no es un crédito: es un papel.

El costo de no actuar a tiempo

Cada mes que pasa, los intereses corrientes legales corren a tasa variable y los avalistas pueden insolventarse. A los 12 meses desde el vencimiento, la acción ejecutiva del art. 98 de la Ley 18.092 prescribe y queda solo la causal ordinaria. Un pagaré de $50 millones esperado un año pierde, en promedio, $3 a $4 millones por intereses moratorios y dilución del aval.

¿Tiene un pagaré vencido y necesita iniciar el cobro ejecutivo? Hablémoslo.